Typy lidí, kteří obchodují na kapitálovém trhu lze rozdělit do dvou skupin. Jednou z nich jsou spekulanti, kteří se snaží pomocí různých analýz (technická analýza, fundamentální, psychologická) odhadovat změny kurzu cenných papírů (CP) a na jejich základě cenné papíry (např. akcie, zlato, stříbro, ropa, opce) nakupovat a prodávat za cílem realizace zisku. Druhou skupinou jsou investoři, kteří se snaží dosahovat průměrných zisků na základě teorie efektivních trhů a různých teorii diverzifikace portfolia. (Kvasnička, 1997)

1.1 Teorie efektivních trhů

Pro vysvětlení pohybů kurzů cenných papírů je dnes nejpoužívanější teorie efektivních trhů. Efektivností se v této teorii rozumí to, že kurz cenného papíru (např. kontraktu na zlato) v každém okamžiku odráží jeho vnitřní hodnotu. Ceny CP se skokově mění, pokud se na trhu objeví nová informace, která je ovlivní. Ta je na efektivním trhu do kurzu absorbována okamžitě poté, co vešla ve známost. Není zde tedy prostor ze strany spekulantů pro reakce na tyto nové informace.

Předpoklady efektivního trhu:

- na trhu se pohybuje velké množství investorů a tím se vytváří dokonale konkurenční prostředí,

- motivací investorů je dosažení zisku,

- na trhu je dostatek neustále aktuálních a přesných informací, které jsou všem investorům k dispozici,

- trh je kvalitně zabezpečen po stránce infrastruktury,

- trh funguje v průhledném a vyspělém právním prostředí.

Pro svoje potřeby rozděluje teorie efektivních trhů informace na tři typy. Jedná se o a) minulé informace, b) současné veřejné informace, c) neveřejné informace. Znalost neveřejných informací (c) v sobě zároveň zahrnuje znalost veřejných informací (b) a znalost veřejných informací v sobě zahrnuje znalost minulých informací (a).

Na základě tohoto rozdělení informací se hovoří o třech formách efektivních trhů – slabě, středněsilně a silně efektivní trhy.

Na slabě efektivním trhu jsou v ceně CP obsaženy všechny minulé informace. Z toho vyplývá, že na něm nelze použít technickou analýzu (TA), která zkoumá historické ceny. K nalezení podhodnocených nebo nadhodnocených cenných papírů (např. akcie nebo zlato) by bylo možné použít analýzu fundamentální vycházející z aktuálních informací. Pokud však již aktuální informace existuje, je okamžitě zohledněna v kursu akcie a i fundamentální analýza se podle této teorie stává bezpředmětnou.

Na trhu se středněsilnou formou efektivnosti jsou v ceně zahrnuty všechny minulé i současné veřejné informace. Vzhledem k tomu na něm nelze použít žádnou analýzu, aniž by se museli spekulanti uchýlit k nelegálnímu získávání neveřejných informací (tzv. inside informace).

Silně efektivní trh okamžitě absorbuje všechny existující informace veřejné i neveřejné. Nelze na něm tedy profitovat pomocí žádného typu analýzy.

Podle teorie efektivních trhů jsou změny v cenách cenných papírů náhodné. To plyne mimo jiné z toho, že náhodné jsou už i samotné zveřejněné informace. Pokud by tyto informace nebyly náhodné, mohly být předpověděny a kurz by je již reflektoval. To znamená, že ke změně kurzu by nedošlo.

Vzhledem k tomu, že na efektivních trzích jsou informace absorbovány okamžitě, jsou náhodné a cena cenného papíru se v každé chvíli shoduje s vnitřní hodnotou cenného papíru (tedy s hodnotou, na které se shodují všichni prodávající a nakupující), nelze na nich žádnou analýzou vybudovat strategii, která by dlouhodobě přinášela nadprůměrné výnosy.

Přestože teorie efektivních trhů pracuje s hypotézou, že nové informace jsou do kurzů absorbovány okamžitě v řádech sekund a změna kurzu je skoková, je v realitě možné brát v úvahu i jiné reakce na nové informace, z nichž pro spekulanty nejdůležitější je reakce zpožděná (neboli postupná). Uvažovat lze dále předběžné kursové reakce, ve kterých hrají roli úniky neveřejných (inside) informací, nebo přehnané davové reakce, které po čase odezní.

Jak se informace opožděně šíří v čase, cena se postupně mění a směřuje k vnitřní hodnotě cenného papíru. Tento proces může trvat i několik dní a právě na něj sází spekulanti pokoušející se vydělat skrze analýzu cenných papírů. Na rozdíl od skokových změn kurzů se na postupných reakcích a vhodně zvolené obchodní strategii dají zhodnotit investované prostředky. Vývoj na trhu pak může být nekonečným sledem nových informací a změn. Pokud by se na takovém trhu dlouhodobě dařilo realizovat nadprůměrné zisky, mohlo by se jednat o částečně nebo zcela neefektivní trh.

Empirickým sledováním nebyla silná forma efektivnosti prokázána, nicméně na vyspělých trzích (např. v USA) byly úspěšně otestovány slabá a středněsilná efektivnost (Veselá, 1995).

V dalším textu již není rozlišeno mezi investorem a spekulantem, ale používá se termín obchodník nebo obchodující. Za předpokladu popisu uvedeného výše se jedná o spekulanta.

1.2 Základní předpoklady a charakteristika technické analýzy

Spekulativní analýzy vycházejí z předpokladu, že můžeme nějakým způsobem odhadnout budoucí vývoj kurzů CP. (Kvasnička, 1997)

Technická analýza se používá pro krátkodobé předpovídání budoucích pohybů cen CP na základě jejich pohybů v minulosti. Z hlediska teorie efektivních trhů staví na předpokladu, že trhy jsou neefektivní. Tuto analýzu lze aplikovat na široké spektrum cenných papírů – akcie, indexy, zlato, stříbro, ropu, komodity nebo futures. Vychází se z historických časových řad cen CP, které se mohou vztahovat k různým časovým úsekům od minut po měsíce. V dalším textu budu místo cenných papírů používat už jen pojem akcie a, pokud nebude řečeno jinak, jako základní časový úsek den.

Technická analýza staví na těchto předpokladech:

- Do kursů jsou zahrnuty všechny dostupné informace. Cena tak odráží názor celého trhu, tj. názory analytiků používající všechny druhy analýz. To odpovídá přinejmenším středněsilnému efektivnímu trhu a z tohoto pohledu se může technická analýza jevit jako nepoužitelná, existují zde ovšem zmíněná zpoždění.

- Kursy nejsou náhodné, obvykle trendují. Vizuálním zhodnocením je možné trendy v grafech vidět. Při správné identifikaci trendu je možné na něm vydělat. Techničtí analytici zároveň připouští období, kdy ceny netrendují.

- Historie se opakuje a investoři tíhnou k podobným rozhodnutím jako v minulosti. Proto lze identifikovat některé zákonitosti a podle nich předpovídat budoucí vývoj.

- Záleží na tom, jaká je cena a ne proč je taková. Technická analýza nezkoumá důvody ovlivňující cenu, ale připisuje ji vzájemnému působení nabídky a poptávky. (Stockcharts, 2010)

1.2.1 Obchodní systém

V rámci obchodního systému by měla být zejména vymezena strategie, jak vstupovat do obchodů a jak z nich vystupovat, jaký používat stop-loss, jak diverzifikovat portfolio a jak velké pozice držet. V rámci TA můžeme najít nesčetně různých postupů a používaných nástrojů pro vstupy a výstupy. Záleží na konkrétním obchodníkovi, jaký obchodní systém si vybuduje. Obvykle se postupuje směrem seshora-dolů, kdy se trh nejdříve analyzuje jako celek (např. americký akciový trh), dále se analyzují jednotlivé segmenty (např. finanční odvětví) a nakonec se vybírají k nákupu jednotlivé bankovní tituly.

1.2.2 Grafy

Grafem se v technické analýze rozumí časová řada cen akcie. Z hlediska časové periody lze zkoumat grafy týdenní, denní, hodinové, minutové, nebo jakékoli jejich další varianty.

Nejčastěji se v těchto časových úsecích sledují čtyři druhy cen:

- otevírací cena (open)

- zavírací cena (close)

- nejvyšší cena během dne (high)

- nejnižší cena během dne (low)

- případně počet zobchodovaných CP – objem (volume)

Tyto informace můžeme do grafů zanášet různým způsobem. Mezi nejčastěji používané grafy patří spojnicové grafy, čárové OHLC grafy a svíčkové grafy. Dále lze vytvořit různé grafy, které neberou v úvahu čas, ale pouze změnu ceny o určitou jednotku, apod.

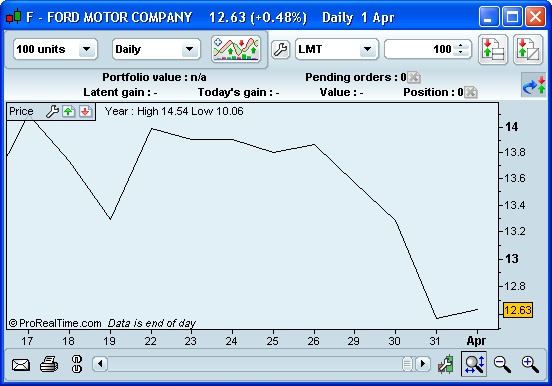

Spojnicový graf

Obr. č. 1: Příklad spojnicového grafu

Většinou se u spojnicového grafu používají zavírací ceny příslušného dne, ale lze použít i ceny otevírací, nebo průměrné v rámci daného dne. Celý graf vznikne spojením těchto zavíracích cen.

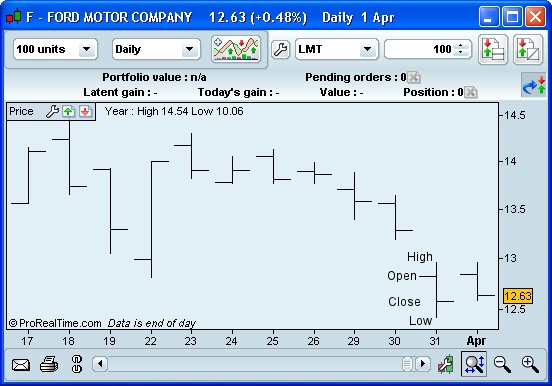

Čárový OHLC graf

Obr. č. 2: Příklad čárového OHLC grafu

OHLC grafy poskytují více informací než jednoduché spojnicové grafy. Je možné na nich vidět otevírací (O) cenu, nejvyšší (H) a nejnižší (L) cenu daného dne a zavírací (C) cenu. Obchodník si tak může udělat lepší představu, jak se během daného dne obchodovalo. Způsob zaznamenání těchto čtyř informací je patrný z obrázku. Název OHLC vznikl z počátečních písmen Open, High, Low, Close.

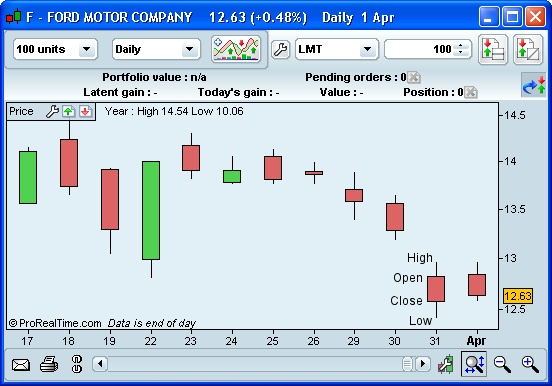

Svíčkový graf

Obr. č. 3: Příklad svíčkového grafu

Dalšími velmi oblíbenými grafy jsou svíčkové, které původně vznikly v Japonsku. Dávají stejné informace jako OHLC grafy s důrazem na rychlé rozpoznání vztahu mezi otevíracími a zavíracími cenami. Aby bylo poznat, jestli je zavírací cena vyšší nebo nižší než otevírací, používá se barevné odlišení. V příkladě uvedeném na obrázku je červenou svíčkou znázorněno, že zavírací cena byla nižší než otevírací, u zelné svíčky je tomu naopak. Podle použitého software se lze dále setkat například se svíčkami černými a bílými.

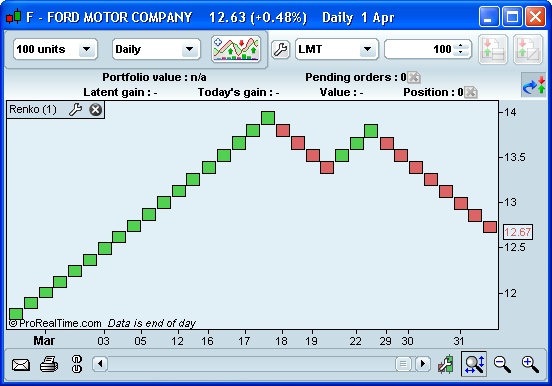

Renko graf

Obr. č. 4: Příklad Renko grafu

U předešlých grafů byla každý den nějakým způsobem zaznamenána informace o ceně. Existují však i grafy, které jsou na čase nezávislé. Jedním z příkladů je tzv. Renko graf, jehož název pochází z japonského označení pro cihlu. U něj se až při změně ceny o předem definovanou hodnotu (v absolutním nebo v procentním vyjádření) přidá další „cihlička“. Podle druhu softwaru může být barevně rozlišený pokles nebo růst kursu. Renko graf je užitečný tím, že umožňuje lépe rozpoznávat trendy. (Stockcharts, 2010)

1.2.3 Podpora, odpor, trendové linie

Zřejmě nejjednodušší formou technické analýzy, při které jsou grafy hodnoceny vizuálně, je studium podpor (supportů) a odporů(rezistencí). Techničtí analytici věří, že ve vývoji cen lze najít určité cenové hladiny, které jsou významné a obchodující si je pamatují. Od těchto cenových hladin se kurs odráží a mění původní směr, aby se k nim později vrátil a znovu je otestoval. Jak kurs klesá a blíží se k supportu, stále méně prodávajících je ochotno prodávat a stále více kupujících nakupuje. Na hranici supportu se vývoj otočí a cena roste. To samé platí pro rezistenci v opačném směru. V praxi pak také dochází k proražení těchto hladin, na čemž staví některé obchodní systémy. Supporty a rezistence se do grafů kreslí vodorovně.

Pokud ceny trendují, používají se pro jejich grafické zvýraznění trendové linie. U rostoucího trendu je trendovou linií de facto support s pozitivním sklonem, u klesajícího trendu je jí rezistence s negativním sklonem.

Aby byl support nebo rezistence vytvořena, jsou na grafu potřebné alespoň tři body na stejné cenové hladině s určitým časovým rozestupem. To samé obdobně platí pro trendové linie. Potvrzení a důvěryhodnost těchto prvků zvyšuje větší počet odražení.

Následující obrázek ilustruje klesající trendovou linii, ke které se cena několikrát vrací, aby dále vytvářela stále nižší vrcholy. Po klesajícím trendu následuje období, kdy se cena odráží ode dna, na kterém vytváří support.

Obr. č. 5: Příklad supportu a trendové linie

1.2.4 Formace

Analýza formací vychází z předpokladu, že se na trhu vyskytují určité situace založené na psychologii prodávajících a kupujících, které se opakují. Ty lze v grafech najít jako obrazce a pokusit se je interpretovat. Interpretace formací je vždy subjektivní a každý může v grafech vidět něco jiného. Omyly ve čtení obrazců je možné redukovat pomocí jiných nástrojů technické analýzy, které tyto obrazce vhodně doplňují.

Formace se dají rozdělit do dvou skupin na formace měnící trend a na formace potvrzující trend. Další členění je na běžné formace, které využívají výše popsaných linií odporu, podpory a trendových linií, a na obrazce tvořené z jednotlivých svíček na svíčkovém grafu.

Příkladem klasické formace může být obrazec „Hlava a ramena“. Tato reverzní formace se vyskytuje po zřetelném rostoucím trendu, který vytvoří levé rameno. Po něm následuje pokles a dále růst s hlavou. Během vytváření hlavy by měl celkový objem obchodů klesat a signalizovat tak slábnoucí zájem kupujících. Pokles z hlavy by měl být provázen růstem zobchodovaných akcií, jak je patrné z obrázku, na kterém je zobrazený dvacetidenní jednoduchý klouzavý průměr objemů.

Při poklesu z levého ramene a hlavy se vytváří support, kterému se říká krk. Na této hranici jsou obchodující opět ochotni akcii nakupovat a zvednout její cenu na úroveň pravého ramene. Pokles z něj je provázen opět rostoucím objemem obchodů, což potvrzuje reverzní charakter formace. Dále by mělo následovat prolomení krku a klesající trend.

Obr. č. 6: Příklad formace hlava a ramena

1.2.5 Technické indikátory

Technické indikátory jsou časové řady odvozené od časových řad cen, objemů, nebo jejich kombinací. Do indikátoru je možné zahrnout nejen zavírací ceny, ale všechna data poskytovaná burzou CP (kromě ceny zavírací také maximum, minimum, nebo cenu otevírací). Jednotlivé indikátory se dají graficky znázornit pod nebo nad cenovým grafem, nebo jej mohou překrývat. Techničtí analytici zkoumáním těchto objektivních indikátorů, jejich kombinací, nebo jejich porovnáváním s cenou docházejí k subjektivním závěrům o dalším vývoji kursu akcie. Schopností technických indikátorů je podat informace obsažené v ceně a počtu zobchodovaných akcií z trochu odlišného úhlu pohledu. Další využití nacházejí technické indikátory při potvrzování formací.

Indikátory, jako ostatně celá technická analýza, jsou otevřené interpretaci. V jeden okamžik můžou některé z nich dávat naprosto jiné signály než jiné. Často je možné najít indikátor, který bude potvrzovat chybnou predikci obchodníka a ten bude podle něj obchodovat, aniž by si všímal jiných.

Indikátory se dají rozdělit do různých skupin. Následující je dělení podle Jiřího Fanty na indikátory pro:

- trendující trhy,

- postranní trhy,

- hybridní trhy. (Fanta, 1996)

Na obsazení skupin jednotlivými indikátory se autoři většinou shodují. Mezi indikátory následující trend řadí např. klouzavé průměry různých typů, Bollinger Bands nebo On Balance Volume, které by měly obchodníkovi pomoci do trendu vstoupit a udržet jej v něm, dokud nepomine. Pro postranní trhy se využívají různé typy momentových indikátorů, které měří sílu změny ve vývoji cen, např. Rate of Change, Relative Strength Index nebo Stochastic. Do indikátorů pro oba typy trhů (tzn. hybridní trhy) se řadí např. Alexander Filter nebo klouzavý průměr RSI. (Fanta, 1996)

Alexander Elder namísto kategorie hybridních trhů používá skupinu smíšených indikátorů, kam řadí New High – New Low Index, Advance/Decline Index nebo Put-Call Ratio. (Elder, 2006)

Někdy dochází i k různému chápání a použití indikátorů různými autory. To lze ilustrovat na příkladě Moving Average Convergence-Divergence (MACD), který zobrazuje sbíhavost a rozbíhavost klouzavých průměrů. Klouzavé průměry v něm obsažené by jej řadily do trendových indikátorů (Elder, 2006), kdežto rozdíl mezi nimi jej řadí do momentových indikátorů (Fanta, 1996).

Dalším kritériem pro dělení technických indikátorů může být fakt, jestli je nebo není do indikátoru zahrnut objem obchodů.

Přidat komentář